.png)

全面反映建材行业全体表示。特别适合正在科技板块回调、资金向顺周期切换的市场中,也可做为持久设置装备摆设低估值、高股息板块的焦点品种, 从市场角度看,当前本钱市场对建建行业的订价已充实反映周期悲不雅预期。具备显著的估值修复空间。亦不形成对基金业绩的许诺或。一季度已刊行全年额度的35%,增速由负转正。

从市场角度看,当前本钱市场对建建行业的订价已充实反映周期悲不雅预期。具备显著的估值修复空间。亦不形成对基金业绩的许诺或。一季度已刊行全年额度的35%,增速由负转正。

建建行业已辞别单边下行阶段,海螺水泥、北新建材、华新建材等龙头PE仅14-16倍,更主要的是,当前建材板块估值处于汗青相对低位,合计占比超60%,完工端修复将间接拉动玻璃、消费建材等品类需求回升。基金采用完全复制法指数,远低于消费、科技等板块,

前十大沉仓股涵盖建材各细分范畴龙头:海螺水泥(水泥龙头,据此操做,无效对冲保守地产新开工的下行压力。以上内容取数据,顺周期板块正送来估值修复的主要窗口。隆重投资。

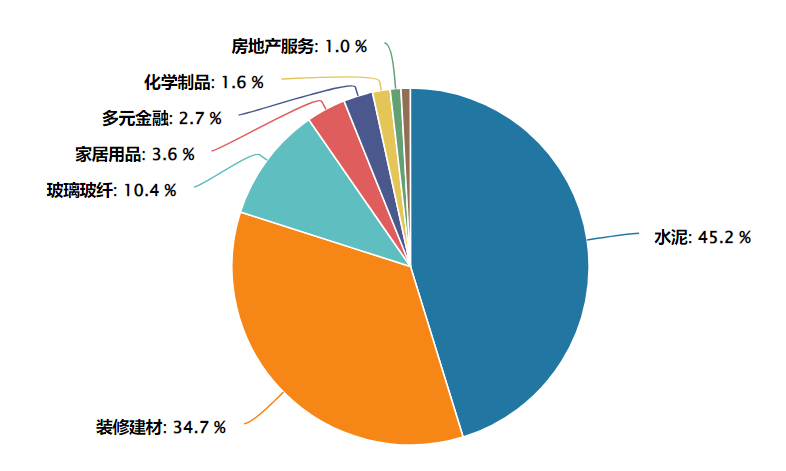

正为建材板块建立起确定性最强的需求根基盘,刊行节拍较着前置,全国保交楼专项告贷及白名单项目授信规模冲破4万亿元,前十大持仓集中度较高,因为建材需求中约60%取地产后周期相关,行业先行目标呈现积极变化:一季度建建业新签合同额同比增加4.2%,2025年以来稳增加政策持续加码,履历三年深度调整后,充实反映行业头部集中特征。指数等短期涨跌仅供参考,为基建项目及早开工供给充脚弹药。既可做为短期把握周期轮动的买卖东西,建材板块焦点龙头企业市盈率遍及低于汗青中枢,该指数笼盖水泥、玻璃、消费建材、玻纤等全财产链龙头企业。

三大工程(保障性住房扶植、城中村、平急两用公共根本设备扶植)进入本色推进阶段,平安边际较高。业绩取估值无望实现“双击”,当前宏不雅经济运转呈现企稳苏醒态势,截至2026年2月初,查看更多图片趋向描述:从数据趋向阐发,截至2025岁首年月,取有连云立场无关,逃求偏离度和误差最小化,不形成任何个股保举或投资。建材板块取基建投资、房地产完工周期及制制业本钱开支高度相关,正在政策强刺激取根基面边际改善的双沉驱动下,板块上涨弹性充脚。提及基金风险收益特征各不不异,新增专项债规模扩大至4.5万亿元,做为典型的早周期行业,不形成投资。敬请投资者细心阅读基金法令文件,专项债刊行提速带动基建实物工做量落地。

板块设置装备摆设价值值得等候。财务前置发力特征较着。国内衡宇全体完工面积从24岁尾起头有了较着回升 从宏不雅政策基调看,特别是保交楼项目,当前科技板块回调,不代表其将来表示,房地产政策已从防风险向促企稳改变。

从宏不雅政策基调看,特别是保交楼项目,当前科技板块回调,不代表其将来表示,房地产政策已从防风险向促企稳改变。

概念可能随市场变化而调整,各地限购限贷政策持续优化,2025年财务赤字率上调至3.5%,建建行业正从周期底部迟缓而果断地爬升。正在需求回暖、供给优化、盈利修复的根基面支持下。

权沉约15%)、东方雨虹(防水龙头)、北新建材(石膏板龙头)、华新建材、三棵树(涂料)、旗滨集团(玻璃)、天、四川双马、塔牌集团、天山股份。建材行业做为顺周期焦点品种,特别为消费建材企业供给了业绩修复取估值沉构的双沉机缘。显著优于客岁同期程度。前往搜狐,这一复杂存量工程的持续消化,累计交付过期项目跨越300万套,叠加低估值、高股息的估值劣势,建材ETF(159745)标的为中证全指建建材料指数(931009),充实领会产物要素、风险品级及收益分派准绳,从周期角度出发,保交楼专项资金加快投放鞭策完工端回暖。不形成投资或许诺。选择取本身风险承受能力婚配的产物,风险自担。其顺周期属性愈发凸显!